| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 |

Tags

- Collaborative Filtering Bandit

- 네트워크

- MSCS

- 머신러닝 파이프라인

- transformer

- aws자격증

- MAB

- 자연어처리

- 머신러닝

- BERT

- RecSys

- HTTP

- llm

- 클라우드

- AWS

- 미국석사

- nlp

- docker

- BANDiT

- chatGPT

- COFIBA

- 클라우드자격증

- BERT이해

- TFX

- 중국플랫폼

- 메타버스

- MLOps

- 플랫폼

- 추천시스템

- 언어모델

Archives

- Today

- Total

Julie의 Tech 블로그

채권시장, 장단기 금리차에 대해 본문

728x90

현재 미국 국고채 10년물 금리는 1.41%이다.

2년물 금리는 0.12%인데, 장기채와 비교였을 때 1.2%p, 그러니까 120bp 정도 차이가 발생하고 있다.

장단기 금리차를 신용스프레드 또는 스프레드 라고 부르는데, 이 스프레드의 변화를 한 번 살펴보면 아래와 같다.

총 3번의 경기침체 모두 250bp 정도 격차가 발생했었는데, 현재 스프레드는 절반정도에 해당한다고 볼 수 있다.

절반정도에 도착했는데 주식시장이 왜 이렇게 조정을 받을까?

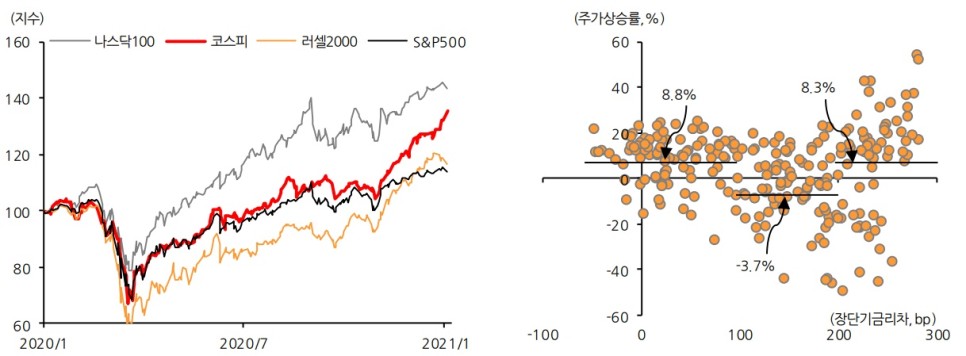

출처 : 한국투자증권 리서치센터

과거 데이터를 보면 장단기 금리차가 100-200bp 사이일 때 평균 -3.7% 정도로 조정을 받곤 했다.

즉 우리가 지금 이 구간에 속한 것이다.

과거와 동일한 상황이냐에 대한 답은 각자의 판단에 맡기면 된다.

장단기 금리차가 200 bp 이상으로 차이가 날 경우, 미래의 경기회복에 대한 전망이 유망하다고 판단하기 때문에 주가 상승으로 평균 8.3% 정도 움직이게 된다.

이러한 정보를 바탕으로 시장에 대한 나만의 뷰를 구성해볼 수 있다.

참고자료 : https://youtu.be/Z2beq_LnQyc

반응형

'Economics, Social' 카테고리의 다른 글

| YCC란 (0) | 2021.05.22 |

|---|---|

| 미국에게 장기금리란 (0) | 2021.05.22 |

| 원유에 대한 짧은 글 (0) | 2021.05.22 |

| Block deal (0) | 2021.05.22 |

| 연준과 인플레이션 (0) | 2021.05.22 |

'Economics, Social' Related Articles

more